Leilighet og annuitetslån Johannes

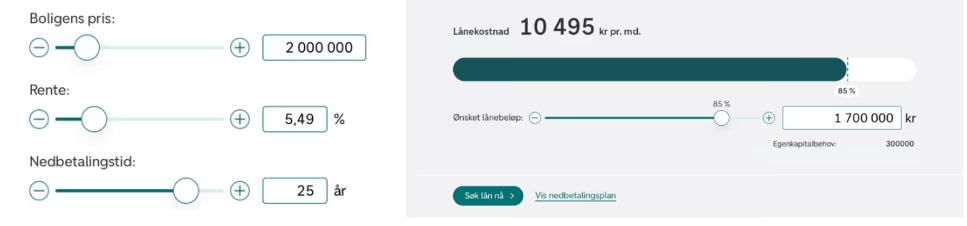

Johannes vil kjøpe en leilighet som koster 2 000 000 kroner.

Han har sjekket bankens nettsider og brukt en lånekalkulator for å finne ut hvor mye han må betale dersom han tar opp lån for å kjøpe leiligheten.

Hvordan kan du se at det er et annuitetslån Johannes har fått opplysninger om? Hvorfor kan han ikke legge inn mer enn 1 700 000 som ønsket lånebeløp i lånekalkulatoren?

Johannes lurer på hvordan han kan finne ut hvor mye en rente på per år tilsvarer per måned. Han finner teksten nedenfor på kredittguiden.no

Forklar utregningen som er gjort ovenfor, og vis hvordan du kan bruke en likning for å regne ut hvor mye en rente på per år tilsvarer per måned.

Johannes skal betale første terminbeløp etter én måned.

Omtrent hvor stor del av dette terminbeløpet vil være renter, og omtrent hvor stor del vil være avdrag?

Johannes vil bruke SIFO sitt referansebudsjett for å få bedre oversikt over økonomien sin.

I tillegg til utgiftene som er representert i dette budsjettet, bruker Johannes 1600 kroner per måned til nedbetaling av studielån og 2000 kroner per måned til ulike forsikringer.

Johannes har en brutto månedslønn på 52 000 kroner. Han betaler 1,2 % av brutto månedslønn i fagforeningskontingent og 2 % til pensjonssparing. Han har et skattetrekk på 32 %.

Gjør beregninger, og vurder om Johannes har råd til å kjøpe leiligheten.

Fasit

Terminbeløpet er det samme hver måned (10 495 kr) – dette kjennetegner et annuitetslån. Maksimalt lånebeløp er 85 % av 2 000 000 kr = 1 700 000 kr (krav om minst 15 % egenkapital).

Månedlig rente: per måned.

Omtrent renter () og avdrag ().

Johannes har råd – han sitter igjen med per måned etter alle utgifter. Selv ved renteøkning på 3 prosentpoeng (stresstest) er det et overskudd på per måned.

LøsningsforslagKI-generert

Et annuitetslån kjennetegnes ved at terminbeløpet er det samme hver gang. I lånekalkulatoren vises månedskostnaden som 10 495 kr hele nedbetalingstiden – dette er et fast beløp uavhengig av termin, noe som er karakteristisk for annuitetslån.

Maksimalt lånebeløp begrenses av kravet om minst 15 % egenkapital:

Johannes kan dermed ikke låne mer enn 1 700 000 kr.

Forklaring av eksempelet:

Regnestykket viser at dersom man betaler 1,5 % rente per måned, vil en krone vokse til 1,1956 kroner i løpet av 12 måneder. Det tilsvarer en årsrente på 19,56 %, siden .

Månedlig rente for 5,49 % p.a.:

Vi setter opp likningen der er den ukjente månedlige renten:

Vi løser for :

En årsrente på tilsvarer omtrent per måned.

Fra lånekalkulatoren er terminbeløpet 10 495 kr per måned.

Renter i første termin beregnes av hele restlånet (1 700 000 kr):

Avdrag i første termin er differansen mellom terminbeløpet og rentene:

Andel renter:

Andel avdrag:

Omtrent av terminbeløpet går til renter og omtrent går til avdrag i første termin.

Grafen nedenfor viser hvordan restlånet minker over de 25 årene. I starten betales det meste i renter, og avdragene øker gradvis:

Nedbetalingsplanen er beregnet med regneark (se vedlegg). De første terminen ser slik ut:

| Mnd | Restlån (start) | Renter | Avdrag | Terminbeløp | Restlån (slutt) |

|---|---|---|---|---|---|

| 1 | 1 700 000,00 | 7 588,40 | 2 705,92 | 10 294,32 | 1 697 294,08 |

| 2 | 1 697 294,08 | 7 576,32 | 2 718,00 | 10 294,32 | 1 694 576,08 |

| 3 | 1 694 576,08 | 7 564,19 | 2 730,13 | 10 294,32 | 1 691 845,94 |

| … | … | … | … | … | … |

| 300 | 10 248,58 | 45,75 | 10 248,58 | 10 294,32 | 0,00 |

Beregning av netto månedslønn:

| Post | Beløp (kr/mnd) |

|---|---|

| Brutto lønn | 52 000 |

| − Fagforeningskontingent (1,2 %) | − 624 |

| − Pensjonssparing (2 %) | − 1 040 |

| − Skattetrekk (32 %) | − 16 640 |

| Netto lønn | 33 696 |

Beregning av månedlige utgifter:

| Post | Beløp (kr/mnd) |

|---|---|

| SIFO individspesifikt (mann 20–30 år) | 8 683 |

| SIFO husholdsspesifikt | 3 610 |

| Studielån | 1 600 |

| Forsikringer | 2 000 |

| Boliglånsavdrag (terminbeløp) | 10 495 |

| Sum utgifter | 26 388 |

Overskudd per måned:

Stresstest – rente øker med 3 prosentpoeng (til 8,49 %):

Ny månedlig rente:

Nytt terminbeløp med 8,49 % rente og 25 år:

Nye totale utgifter:

Overskudd ved stresstest:

Vurdering: Johannes har råd til å kjøpe leiligheten. Han oppfyller egenkapitalkravet på 15 % (han trenger 300 000 kr i egenkapital). Med normal rente sitter han igjen med omtrent 7 300 kr per måned etter alle faste utgifter. Selv om renten øker med 3 prosentpoeng (stresstesten), har han fortsatt et positivt overskudd på omtrent 4 500 kr per måned. Johannes klarer dermed begge kravene som er nødvendige for å få boliglån.

Sensorveiledning

Oppgaven gir til sammen 8 poeng

I utgangspunktet gis 1 poeng for hvert riktig svar.

I utgangspunktet gis 1 poeng for riktig forklaring og 1 poeng for riktig utregning.

En kandidat som velger en riktig strategi, men ikke kommer fram til et riktig svar, kan få 1 poeng.

En kandidat som velger en riktig strategi og gjør noen riktige beregninger, kan få 1 poeng.